Strana 3 од 30

Hodogram aktivnosti u reviziji učinka

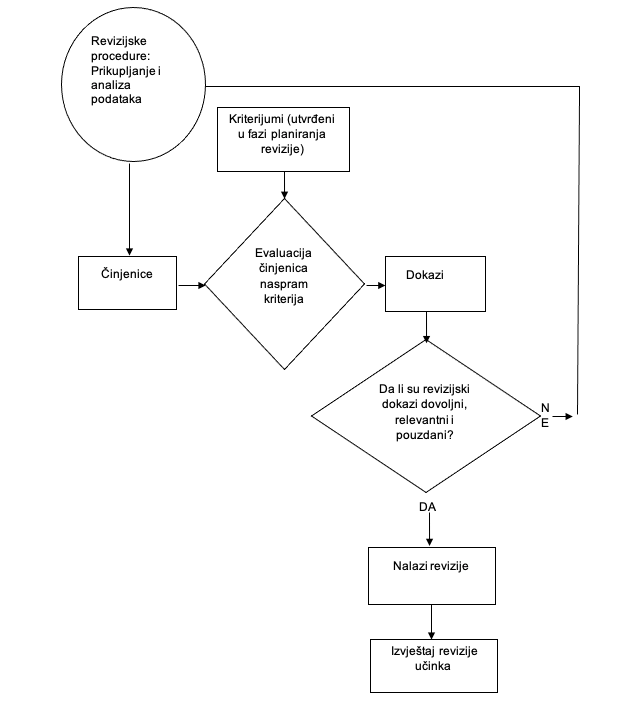

Na slijedećoj ilustraciji prikazan je proces provođenja revizije učinka:

Fer prezentacija

Finansijski izveštaji treba da vjerno predstavljaju finansijsko stanje, finansijsku uspješnost i novčane tokove nekog subjekta/entiteta. Fer prezentacija zahtijeva vijeran prikaz efekata transakcija, drugih događaja i stanja u skladu sa definicijama i kriterijumima za priznavanje za sredstva, obaveze, prihode i rashode utvrđene u računovodstvenim standardima. Primjena Međunarodnih računovodstvenih standarda za javni sektor, sa dodatnim objelodanjivanjima, ukoliko su potrebna, omogućava sastavljanje, u skoro svim okolnostima, finansijskih izvještaja kojima se ostvaruje fer prezentacija.

Fer vrijednost

Vidjeti: Računovodstvene procjene.

Finansijski izvještaj (FI)

Finansijski izvještaji predstavljaju ekonomske fenomene u formi riječi i brojeva. Da bi bile korisne, finansijske informacije ne treba samo da predstavljaju relevantne transakcije i događaje, već i da ih predstavljaju vjerodostojno. Za savršeno vjerodostojno predstavljanje finansijski izvještaj treba da ima tri karakteristike, da bude potpun, neutralan i bez grešaka. (Pogledati: Vjerodostojno predstavljanje)

Dakle, po definiciji, finansijski izvještaj predstavlja struktirisani prikaz istorijskih finansijskih informacija, uključujući objelodanjivanja (Vidjeti: Objelodanjivanja), koji je namijenjen za prikazivanje ekonomskih resursa ili obaveza subjekta (entiteta revizije) u datom vremenskom periodu ili promjena nastalih u nekom periodu, u skladu sa okvirom finansijskog izvještavanja. (Vidjeti: Okvir finansijskog izvještavanja) Shodno Zakonu o računovodstvu i reviziji Republike Srpske, pravno lice ili preduzetnik koji vodi dvojno knjigovodstvo sačinjavaju i prezentuju javnosti finansijske izvještaje za poslovnu godinu završenu 31. decembra tekuće godine sa uporednim podacima za prethodnu godinu. Pojam “finansijski izvještaji” se obično odnosi na kompletan set finansijskih izvještaja utvrđenih zahtjevima primjenljivog okvira finansijskog izvještavanja, ali se može odnositi i na pojedinačne finansijske izvještaje (pogledati pod: Set finansijskih izvještaja).

Finansijski izvještaj (sažeti)

Istorijske finansijske informacije koje su izvedne iz finansijskih izvještaja, ali sadrže manje detalja nego finansijski izvještaji, iako i dalje pružaju strukturisanu prezentaciju u skladu sa onim što je izneseno u finansijskim izvještajima a odnosi se na ekonomske resurse ili obaveze subjekta u određenom trenutku u vremenu ili promjene koje su nastale u toku vremenskog razdoblja. U različitim pravnim sistemima se može koristiti različita terminologija kako bi se opisale takve finansijske informacije iz prethodnih perioda.

Finansijski izvještaji grupe

Finansijski izvještaji koji uključuju finansijske informacije više samostalnih komponenti. Pojam se odnosi i na kombinovane finansijske izvještaje koji združuju finansijske informacije komponenti koje nemaju matični entitet ali su pod zajedničkom kontrolom.

Finansijski izvještaji opšte namjene

Finansijski izvještaji pripremljeni u skladu sa okvirom opšte namjene, a namijenjeni su zadovoljavanju potreba korisnika koji nisu u poziciji da zahtijevaju izvještaje prilagođene njihovim specifičnim potrebama za informacijama. Korisnici finansijskih izvještaja opšte namjene su poreski obveznici, zakonodavna tijela, povjerioci, dobavljači, šira javnost i zaposleni.

Finansijski izvještaji opšte namjene se pripremaju u skladu sa pretpostavkom da će subjekt/entitet stalno poslovati i da će nastaviti sa poslovanjem i izvršavanjem svojih zakonskih obaveza u vremenskom roku koji se može predvidjeti.

Finansijski izvještaji specijalne (posebne) namjene

Finansijski izvještaji pripremljeni u skladu sa okvirom specijalne namjene (npr. stečaj, likvidacija) ili posebno za određene korisnike na njihov zahtjev (vlasnici, kreditori).

Finansijsko izvještavanje u kriminalne svrhe

Finansijski izvještaji nastali kao posljedica namjernog pogrešnog iskazivanja što uključuje propuste u navođenju iznosa ili objelodanjivanja u finansijskim izvještajima, s ciljem obmane krajnjih korisnika finansijskih izvještaja.

Fokus revizije

U reviziji učinka se ne moraju analizirati sve aktivnosti, sva sredstva i svi procesi, nego se odabire jedan njihov dio ili segment, koji predstavlja fokus revizije. Kada se navedene aktivnosti i dodjeljena sredstva razvrstavaju po svojoj namjeni identifikuju se njihove uzročno posljedične veze koje bi trebalo da dovedu do postizanja određenog cilja. Fokus revizije usmjeren je na one aktivnosti, dodijeljena sredstva i procese koje imaju najveći uticaj.