IAASB-ovi standardi angažovanja

IAASB je akronim od The International Auditing and Assurance Standards Board, odnosno Odbor za međunarodne standarde revizije i uvjeravanja. IAASB u okviru IFAC-a, odnosno Međunarodne federacije računovođa, kao nezavisno tijelo objavljuje saopštenja koja regulišu angažovanja revizije, pregleda, ostalih uvjeravanja i srodnih usluga, a koje se provode u skladu sa međunarodnim standardima.

IAASB-ovi standardi angažovanja obuhvataju:

⦁ ISA (ili MRS – detaljnije pod Međunarodni standardi revizije),

⦁ Međunarodne standarde angažovanja na pregledu (engl. akronim: ISRE),

⦁ Međunarodne standarde angažovanja na osnovu kojih se pruža uvjeravanje (engl. akronim: ISAE)

i

⦁ Međunarodne standarde srodnih usluga (engl. akronim: ISRS).

Tako se ISA, ISRE, ISAE i ISRS zajednički nazivaju IAASB-ovim standardima angažovanja.

IAS

Akronim od International Accouting Standards to jest Međunarodni računovodstveni standardi (MRS).

Detaljnije pogledati pod Međunarodni računovodstveni standardi.

IFAC

Akronim od „The International Federation of Accountants“ odnosno Međunarodna federacija račununovođa. IFAC je osnovan 1977. godine, a sastoji se od 175 punopravnih i pridruženih organizacija – članica iz više od 130 zemalja svijeta i predstavlja oko 3 miliona računovođa u javnoj praksi, industriji i trgovini, javnom i obrazovnom sektoru. IFAC putem svojih Odbora donosi standarde, smjernice i saopštenja relevantne za računovodstvenu i revizorsku profesiju. Primjena međunarodnih, nacionalnih i drugih standarda u svakoj pojedinoj zemlji reguliše se zakonom – kod nas je to Zakon o računovodstvu i reviziji.

IFPP

Akronim od „The INTOSAI Framework of Professional Pronouncements“ odnosno INTOSAI Okvir profesionalnih saopštenja (objava). Ovaj INTOSAI okvir ili IFPP obuhvata tri grupe profesinalnih objava (saopštenja) a to su:

⦁ principi (skraćeno INTOSAI-P),

⦁ standardi (skraćeno: ISSAI) i

⦁ smjernice (skraćeno (GUID).

INTOSAI principi, standardi i smjernice nadahnjuju i podupiru vrhovne revizijske institucije u izradi visokokvalitetnih revizijskih izvještaja od značaja za javnost i druge ključne korisnike. Njihovo usvajanje može zavisiti od zakonskog mandata i uslova u određenoj državi. U Republici Srpskoj je zakonom propisana obaveza Glavne službe za reviziju javnog sektora Republike Srpske kao vrhovne revizorske institucije da primjenjuje INTOSAI standarde revizije i revizorske standarde Međunarodne federacije računovođa IFAC.

IFRS

Akronim od International Financial Reporting Standards odnosno Međunarodni standardi finansijskog izvještavanja koje donosi Odbor za međunarodne računovodstvene standarde (IASB) pri IFAC-u i koji zajedno sa MRS čine međunarodne računovodstvene standarde i standarde finansijskog izvještavanja sa tumačenjima i pratećim objavama koje se primjenjuju kao jedinstven skup visokokvalitetnih, globalnih računovodstvenih standarda koji zahtijevaju transparentne i uporedive informacije u finansijskim izvještajima opšte namjene.

Inherentni rizik

Naziva se još i „rizik po prirodi stvari“ i predstavlja podložnost neke tvrdnje (odnosi se na klasu transakcija, saldo računa, objelodanjivanje ili drugu informaciju) pogrešnim iskazima koji pojedinačno ili zbirno sa drugim pogrešnim iskazima mogu biti materijalno značajni, prije razmatranja bilo koje s njima povezane kontrole.

Faktori inherentnog rizika su karakteristike događaja ili uslovi koji utiču na podložnost neke tvrdnje pogrešnom prikazivanju, a takvi faktori mogu biti kvalitativni ili kvantitativni. Kvalitativni inherentni faktori rizika obuhvataju: složenost, subjektivnost, promjenu, nesigurnost ili osjetljivost na pogrešno prikazivanje zbog pristrasnosti uprave ili drugih faktora rizika u mjeri u kojoj oni mogu imati uticaj na inherentni rizik.

Indirektne kontrole

Kontrole koje nisu dovoljno precizne da spriječe, otkriju ili isprave pogrešna prikazivanja na nivou tvrdnje, ali podržavaju druge kontrole i tako imaju ‘indirektan’ učinak na ispravno funkcionisanje tih kontrola.

(Vidjeti: Kontrole i Sistem internih kontrola).

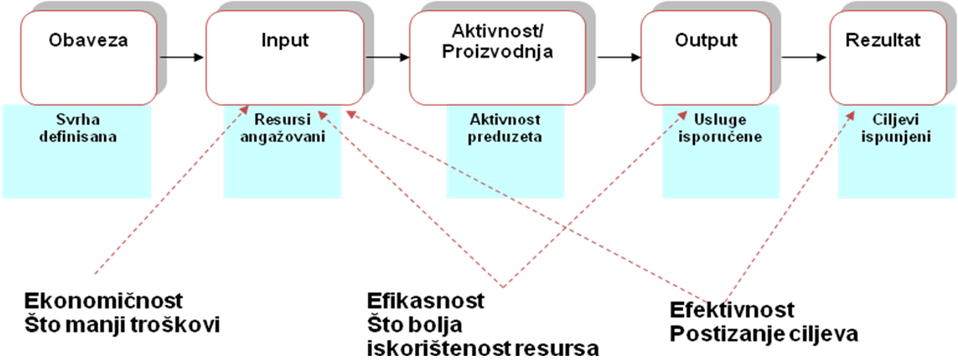

Input – output model

Između pojmova ekonomičnost, efikasnost i efektivnost u reviziji učinka postoje interakcije i u cilju njihove ilustracije može se koristiti input – output model. Model podrazumijeva “sliku“ kojom se mogu prikazati sve aktivnosti u javnom sektoru. Ovaj model opisuje način na koji se sa jedne pozicije u procesu prelazi na drugu uz korištenje određenih resursa, a u svrhu postizanja specifičnih ciljeva. Ekonomičnost se tiče ulaza/inputa, efikasnost se tiče kako i na koji način da ti ulazi konvertuju u izlaze/outpute, a efektivnost se tiče efekata dobijenih izlazima (“outcomes“).

Inspekcija (kao revizijski postupak)

Ispitivanje evidencija ili dokumenata, eksternih ili internih, u papirnoj ili elektronskoj formi, ili drugih medija za čuvanje informacija, ili fizički pregled materijalnih sredstava.

Za ostale revizijske postupke vidjeti: Vrste revizijskih postupaka.

Interna kontrola

Interna kontrola je proces koji osmišljavaju, primjenjuju i održavaju lica ovlašćena za upravljanje, rukovodstvo i druga lica, u cilju obezbjeđenja uvjeravanja u razumnoj mjeri o ispunjenju ciljeva subjekta (entiteta) u pogledu pouzdanosti finansijskog izvještavanja, efikasnosti i efektivnosti poslovanja i usklađenosti sa primjenljivim zakonima i regulativom. Izraz „kontrole“ se odnosi na sve aspekte jedne ili više komponenti interne kontrole (Vidjeti: Sistem internih kontrola).