Strana 2 од 30

Analiza poslovanja

Analize poslovanja je aktivnost specifična za finansijsku reviziju i ona se vrši kontinuirano iako je primarno vezana za fazu planiranja revizije. Cilj joj je razumijevanje poslovanja subjekta revizije čiji se finansijski izvještaji revidiraju. Analiza poslovanja čini osnovu efikasne revizije.

Anketa kao revizijski dokaz

Anketa je metod prikupljanja primarnih podataka od određene populacije pomoću kojih revizor može doći do podataka o mišljenjima, stavovima, preferencijama i interesima ispitanika. Anketa je postavljanje određenih pitanja određenim ljudima na određeni način, kako bi se dobili istiniti odgovori. Pitanja koja se postavljaju anketom mogu biti otvorena i zatvorena. Otvorena pitanja su na neki način fleksibilna i podrazumjevaju mnogo opcija odgovora dok zatvorena pitanja nisu fleksibilna i podrazumjevaju određen broj odgovora. Revizija učinka ankete koristi kada hoće da, na osnovu analiziranih i agregirani podataka prikupljenih anketom, dobije opštu sliku o stanju u jednom određenom području iz koga je revizijski problem. Anketa se može provoditi putem pošte, elektronske pošte, telefona i lično.

Audit

Audit je engleska riječ za pojam revizije u našem jeziku. Potiče iz latinskog od glagola “audire” što znači “čuti”. (Audiatur et altera pars – Neka se sasluša i druga strana.)

Tako je i riječ “auditor” imala značenje “slušalac, onaj koji saslušava” jer su revizori još u starom Rimu saslušavali poreske obveznike, kao što su zemljoposjednici, koji su davali javne izjave o rezultatima i porezu koji su morali da plate kao i o dospjeloj poreskoj obavezi. Dakle, od drevnih vremena funkcija revizora je da sasluša i prosudi istinitost činjenica koje su mu dostavljene. U našem jeziku se ipak više koriste riječi revizor i revizija koje svoj korijen takođe imaju u latinskom jeziku (re-visio = ponovno pogledati).

CAATT

Vidjeti pod: Revizijske tehnike uz pomoć kompjutera

Ciljevi finansijskog izvještavanja u javnom sektoru

Finansijsko izvještavanje nije samo po sebi cilj. Ciljevi finansijskog izvještavanja entiteta iz javnog sektora jesu obezbeđivanje informacija o subjektu – entitetu koje su korisne korisnicima finansijskih izvještaja opšte namjene za svrhe odgovornosti i za svrhe donošenja odluka. Shodno tome, finansijski izvještaji opšte namjene entiteta javnog sektora, izrađuju se prije svega, kao odgovor na potrebe u pogledu informacija korisnika usluga i onih koji obezbjeđuju resurse, a koji nemaju mogućnost da zahtijevaju od entiteta javnog sektora da objelodani informacije koje im trebaju za svrhe odgovornosti i donošenja odluka. Zakonodavno tijelo i članovi parlamenta (ili sličnog predstavničkog tijela) su takođe primarni korisnici finansijskih izvještaja opšte namjene, kada su u funkciji zastupnika interesa primalaca usluga i izvora resursa. Zbog toga se primarnim korisnicima finansijskih izvještaja opšte namjene smatraju korisnici usluga i njihovi predstavnici i izvori resursa i njihovi predstavnici.

Ciljni korisnici revizije

Pojedinci, organizacije i grupe za koje revizor očekuje da će koristiti izvještaj o finansijskoj reviziji, pregledu, uvjeravanju ili srodnim uslugama. Mogu postojati ciljni korisnici osim onih na koje je adresiran revizorski izvještaj. Zakonodavna i izvršna vlast, državne agencije, treće strane kojih se tiče revizijski izvještaj i javnost mogu svi biti ciljni korisnici. Uobičajeno se u drugim vrstama revizije koristi i termin Predviđeni korisnici (pogledati).

Cilj revizije finansijskih izvještaja

Cilj revizije je da poveća stepen povjerenja koje potencijalni korisnici imaju u finansijske izvještaje. Ovo se postiže na taj način što revizor izražava mišljenje (Vidjeti: Mišljenje revizora) o tome da li su finansijski izvještaji, po svim bitnim pitanjima, sastavljeni u skladu sa primjenljivim okvirom finansijskog izvještavanja.

Cilj revizije učinka

Glavni cilj revizije učinka je konstruktivno promovisanje ekonomičnog, efektivnog i efikasnog upravljanja. Isto tako, revizija učinka doprinosi jačanju odgovornosti i transparentnosti. To se postiže tako što se ispituje da li se odluke zakonodavnih ili izvršnih vlasti pripremaju i provode efektivno i efikasno, te da li se u korist poreskih obveznika ili građana ostvaruje najbolji omjer uloženog i dobijenog. Ovim se ne dovode u pitanje namjere i odluke zakonodavca, već se ispituje je li bilo kakvim nedostacima u zakonima i propisima ili u načinu njihovog provođenja onemogućeno postizanje utvrđenih ciljeva. U pojedinačnoj reviziji učinka, revizor postavlja jasno definisan revizorski cilj koji se odnosi na principe ekonomičnosti, efikasnosti i/ili efektivnosti i detaljno naglašava cilj koji određuje pristup angažmanu i način na koji će biti osmišljen revizije kako bi se jasno definisala pitanja na koja će se davati odgovori. Tu se može raditi i o jednostavnom opisivanju stanja, ali je vjerovatnije da će dodanu vrijednost donijeti normativni revizijski ciljevi (Da li su stvari postavljene onako kako bi trebalo?) i analitički revizijski ciljevi (Zašto stvari ne stoje onako kako bi trebalo?). (Vidjeti: Revizorska pitanja)

Cilj revizije usklađenosti

Cilj revizije usklađenosti u javnom sektoru je da omogući da se ocijeni da li su aktivnosti subjekata u javnom sektoru u skladu s mjerodavnim propisima kojima se ovi rukovode u svom radu. To uključuje i izvještavanje o tome u kojoj se mjeri revidirani subjekt pridržava utvrđenih kriterijuma. Revizija usklađenosti se može odnositi na pravilnost (tj. pridržavanje službenih kriterijuma poput važećih zakona, propisa i ugovora) ili na primjerenost (poštivanje opštih principa koja se primjenjuju na dobro finansijsko upravljanje i ponašanje javnih zvaničnika).

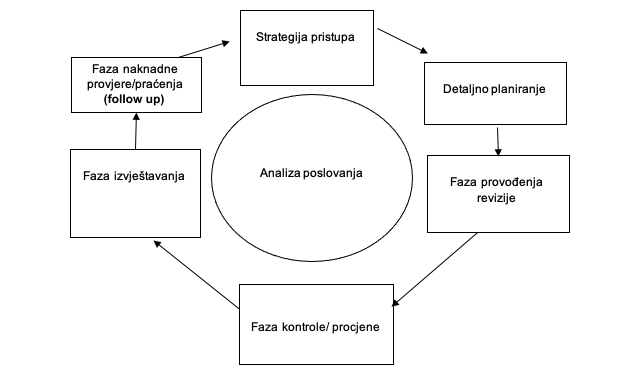

Hodogram aktivnosti po fazama u finansijskoj reviziji

Slijedeća ilustracija pokazuje proces finansijske revizije po fazama: