Страна 4 од 30

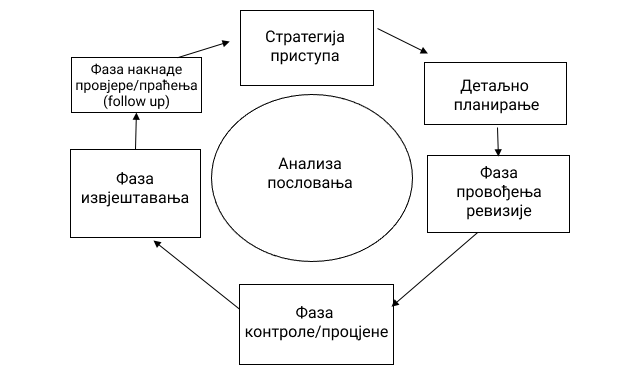

Ходограм активности по фазама у финансијској ревизији

Слиједећа илустрација показује процес финансијске ревизије по фазама:

Упоредна основа

Стварни износи презентовани на истој рачуноводственој основи, истој основи класификације, за исте ентитете и за исти период као и одобрени буџет.

Упоредне информације

Износи и објелодањивања укључени у финансијске извјештаје која се односе на један или више претходних периода, у складу са примјенљивим оквиром финансијског извјештавања.

Упоредни финансијски извјештаји

Упоредне информације гдје су износи и друга објелодањивања за претходни период (најчешће годину) укључени ради поређења са финансијским извјештајима текућег периода али, ако су предмет ревизије, помињу се у ревизијском мишљењу. Ниво детаљности информација укључених у те упоредне финансијске извјештаје је упоредив са нивоом детаљности информација у финансијским извјештајима текућег периода.

Упоредни износи

Упоредне информације гдје су износи и друга објелодањивања за претходни период укључени као интегрални дио финансијских извјештаја текућег периода, с намјером да се тумаче повезано са износима и другим објелодањивањима за текући период (које се називају „износи текућег периода“). Ниво детаљности упоредних износа и објелодањивања првенствено зависи од тога колико су они релевантни у односу на износе текућег периода.

Управљање

Израз који описује улогу једног или више лица или организација (Детаљније под: Лица овлашћена за управљање) којима су повјерени надзор над стратешким правцима субјекта ревизије и обавезе које се односе на одговорности субјекта ревизије.

Управљање ризицима као дио СИК

Управљање ризицима је поступак идентификовања, процјене, праћења и контроле околности које могу неповољно утицати на остваривање утврђених циљева субјекта и предузимање потребних мјера ради смањења ризика до нивоа разумне увјерености да ће циљеви бити остварени. Управљање ризицима је једна од кључних компоненти система интерних контрола (СИК).

Упитник као ревизијски доказ

Упитник је начин систематског прикупљања података и информација од дефинисане популације. Упитници се користе да се прикупе детаљне и специфичне информације од групе људи или организација. Интервјуисање се обично користи за прикупљање квалитативних података, док ће се упитницима прикупити подаци више квантитативног карактера. Упитници се углавном користе за прикупљање података који нису доступни у документима и који на неки начин могу да надомјесте посматрања. Форма, садржај и структура упитника односно питања у упитнику требају да су таква да омогућавају прикупљање потребних и истинитих и упоредивих података. Питања у упитнику треба да буду разумљива и да су исправно формулисана како би била у функцији добијања употребљивих података и информација. Упитници могу да се изврше путем поште или интернета.

Услови ревизијског ангажовања

Видјети: Предуслови за ревизију

Услуге сродне ревизији

Услуге које могу да врше ревизорске куће (фирме), а обухватају уговорене поступке и састављање (компилацију) извјештаја.