Страна 3 од 30

Фер вриједност

Видјети: Рачуноводствене процјене.

Финансијски извјештај (ФИ)

Финансијски извјештаји представљају економске феномене у форми ријечи и бројева. Да би биле корисне, финансијске информације не треба само да представљају релевантне трансакције и догађаје, већ и да их представљају вјеродостојно. За савршено вјеродостојно представљање финансијски извјештај треба да има три карактеристике, да буде потпун, неутралан и без грешака. (Погледати: Вјеродостојно представљање)

Дакле, по дефиницији, финансијски извјештај представља структирисани приказ историјских финансијских информација, укључујући објелодањивања (Видјети: Објелодањивања), који је намијењен за приказивање економских ресурса или обавеза субјекта (ентитета ревизије) у датом временском периоду или промјена насталих у неком периоду, у складу са оквиром финансијског извјештавања. (Видјети: Оквир финансијског извјештавања) Сходно Закону о рачуноводству и ревизији Републике Српске, правно лице или предузетник који води двојно књиговодство сачињавају и презентују јавности финансијске извјештаје за пословну годину завршену 31. децембра текуће године са упоредним подацима за претходну годину. Појам „финансијски извјештаји“ се обично односи на комплетан сет финансијских извјештаја утврђених захтјевима примјенљивог оквира финансијског извјештавања, али се може односити и на појединачне финансијске извјештаје (погледати под: Сет финансијских извјештаја).

Финансијски извјештај (сажети)

Историјске финансијске информације које су изведне из финансијских извјештаја, али садрже мање детаља него финансијски извјештаји, иако и даље пружају структурисану презентацију у складу са оним што је изнесено у финансијским извјештајима а односи се на економске ресурсе или обавезе субјекта у одређеном тренутку у времену или промјене које су настале у току временског раздобља. У различитим правним системима се може користити различита терминологија како би се описале такве финансијске информације из претходних периода.

Финансијски извјештаји групе

Финансијски извјештаји који укључују финансијске информације више самосталних компоненти. Појам се односи и на комбиноване финансијске извјештаје који здружују финансијске информације компоненти које немају матични ентитет али су под заједничком контролом.

Финансијски извјештаји опште намјене

Финансијски извјештаји припремљени у складу са оквиром опште намјене, а намијењени су задовољавању потреба корисника који нису у позицији да захтијевају извјештаје прилагођене њиховим специфичним потребама за информацијама. Корисници финансијских извјештаја опште намјене су порески обвезници, законодавна тијела, повјериоци, добављачи, шира јавност и запослени.

Финансијски извјештаји опште намјене се припремају у складу са претпоставком да ће субјект/ентитет стално пословати и да ће наставити са пословањем и извршавањем својих законских обавеза у временском року који се може предвидјети.

Финансијски извјештаји специјалне (посебне) намјене

Финансијски извјештаји припремљени у складу са оквиром специјалне намјене (нпр. стечај, ликвидација) или посебно за одређене кориснике на њихов захтјев (власници, кредитори).

Финансијско извјештавање у криминалне сврхе

Финансијски извјештаји настали као посљедица намјерног погрешног исказивања што укључује пропусте у навођењу износа или објелодањивања у финансијским извјештајима, с циљем обмане крајњих корисника финансијских извјештаја.

Фокус ревизије

У ревизији учинка се не морају анализирати све активности, сва средства и сви процеси, него се одабире један њихов дио или сегмент, који представља фокус ревизије. Када се наведене активности и додјељена средства разврставају по својој намјени идентификују се њихове узрочно посљедичне везе које би требало да доведу до постизања одређеног циља. Фокус ревизије усмјерен је на оне активности, додијељена средства и процесе које имају највећи утицај.

Фокус група у ревизији учинка

Фокус група је квалитативна техника којом се тестирају прелиминарни налази ревизије учинка. Након што се учесницима изложе прелиминарни налази група испитаника који долазе из институција које су обухваћене ревизијом подстакне се на разговор о својим ставовима и коментарима на изложене налазе. Овакве групе се често успостављају како би се добиле нове информације или генерисале идеје. Фокус група се по правилу организује на крају главне студије непосредно прије израде нацрта извјештаја ревизије учинка.

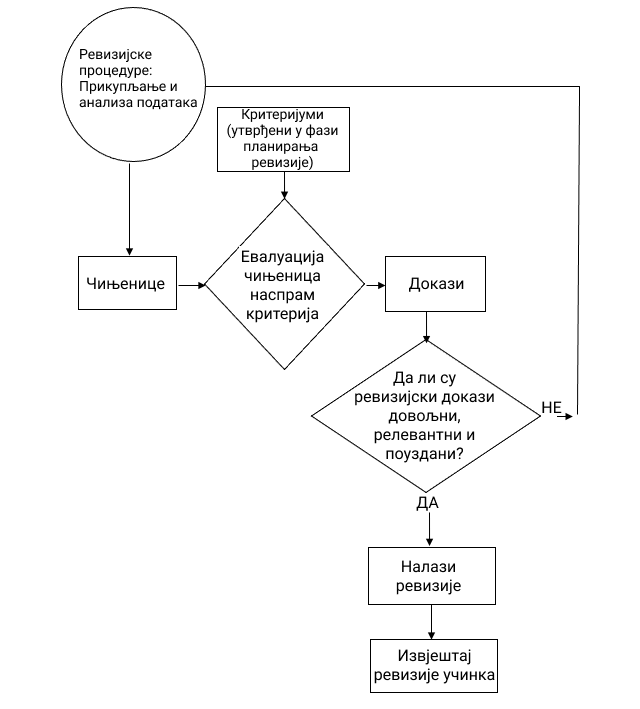

Ходограм активности у ревизији учинка

На слиједећој илустрацији приказан је процес провођења ревизије учинка: