Страна 23 од 30

IFPP

Акроним од „The INTOSAI Framework of Professional Pronouncements“ односно INTOSAI Оквир професионалних саопштења (објава). Овај INTOSAI оквир или IFPP обухвата три групе професиналних објава (саопштења) а то су:

⦁ принципи (скраћено INTOSAI-P)),

⦁ стандарди (скраћено: ISSAI)) и

⦁ смјернице (скраћено (GUID)).

INTOSAI принципи, стандарди и смјернице надахњују и подупиру врховне ревизијске институције у изради висококвалитетних ревизијских извјештаја од значаја за јавност и друге кључне кориснике. Њихово усвајање може зависити од законског мандата и услова у одређеној држави. У Републици Српској је законом прописана обавеза Главне службе за ревизију јавног сектора Републике Српске као врховне ревизорске институције да примјењује INTOSAI стандарде ревизије и ревизорске стандарде Међународне федерације рачуновођа IFAC.

IFRS

Акроним од International Financial Reporting Standards односно Међународни стандарди финансијског извјештавања које доноси Одбор за међународне рачуноводствене стандарде (IASB) при IFAC-у и који заједно са МРС чине међународне рачуноводствене стандарде и стандарде финансијског извјештавања са тумачењима и пратећим објавама које се примјењују као јединствен скуп висококвалитетних, глобалних рачуноводствених стандарда који захтијевају транспарентне и упоредиве информације у финансијским извјештајима опште намјене.

Индиректне контроле

Контроле које нису довољно прецизне да спријече, открију или исправе погрешна приказивања на нивоу тврдње, али подржавају друге контроле и тако имају ‘индиректан’ учинак на исправно функционисање тих контрола.

(Видјети: Контроле и Систем интерних контрола).

Инхерентни ризик

Назива се још и „ризик по природи ствари“ и представља подложност неке тврдње (односи се на класу трансакција, салдо рачуна, објелодањивање или другу информацију) погрешним исказима који појединачно или збирно са другим погрешним исказима могу бити материјално значајни, прије разматрања било које с њима повезане контроле.

Фактори инхерентног ризика су карактеристике догађаја или услови који утичу на подложност неке тврдње погрешном приказивању, а такви фактори могу бити квалитативни или квантитативни. Квалитативни инхерентни фактори ризика обухватају: сложеност, субјективност, промјену, несигурност или осјетљивост на погрешно приказивање због пристрасности управе или других фактора ризика у мјери у којој они могу имати утицај на инхерентни ризик.

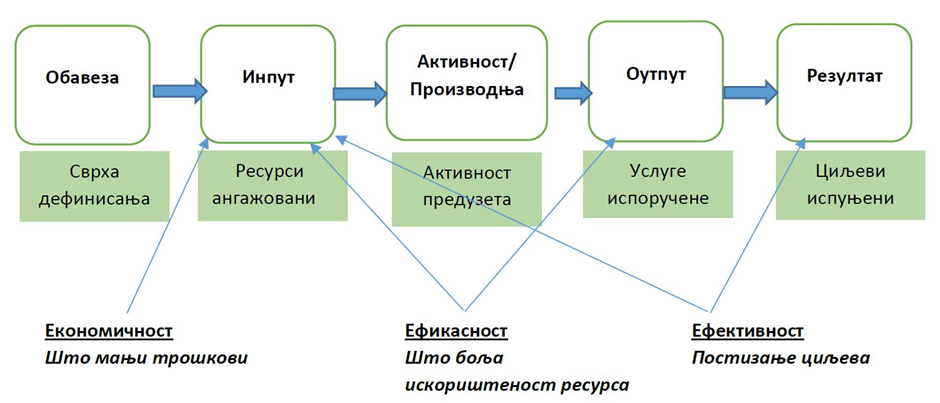

Инпут – оутпут модел

Између појмова економичност, ефикасност и ефективност у ревизији учинка постоје интеракције и у циљу њихове илустрације може се користити инпут – оутпут модел. Модел подразумијева “слику“ којом се могу приказати све активности у јавном сектору. Овај модел описује начин на који се са једне позиције у процесу прелази на другу уз кориштење одређених ресурса, а у сврху постизања специфичних цилјева. Економичност се тиче улаза/инпута, ефикасност се тиче како и на који начин да ти улази конвертују у излазе/оутпуте, а ефективност се тиче ефеката добијених излазима (“outcomes“).

Инспекција (као ревизијски поступак)

Испитивање евиденција или докумената, екстерних или интерних, у папирној или електронској форми, или других медија за чување информација, или физички преглед материјалних средстава.

За остале ревизијске поступке видјети: Врсте ревизијских поступака.

Интерна контрола

Интерна контрола је процес који осмишљавају, примјењују и одржавају лица овлашћена за управљање, руководство и друга лица, у циљу обезбјеђења увјеравања у разумној мјери о испуњењу циљева субјекта (ентитета) у погледу поузданости финансијског извјештавања, ефикасности и ефективности пословања и усклађености са примјенљивим законима и регулативом. Израз „контроле“ се односи на све аспекте једне или више компоненти интерне контроле (Видјети: Систем интерних контрола).

Интерна ревизија

Функција у оквиру субјекта осмишљена и успостављена ради консултовања и давања објективног стручног мишљења и савјета о адекватности система финансијског управљања и контрола, унапређивања ефективности процеса управљања ризиком и управљања субјектом, а све у циљу унапређивања пословања тог субјекта. Интерна ревизија може имати савјетодавну улогу за посебне непланиране задатке инициране искључиво од руководиоца субјекта, чији је циљ побољшање процеса управљања, управљања ризиком и контрола, при чему интерни ревизори нису одговорни за спровођење датих препорука. Јединица за интерну ревизију обавезно се функционално и организационо одваја од других организационих јединица субјекта, а руководилац јединице за интерну ревизију и интерни ревизор могу обављати само послове интерне ревизије.

Интервју као ревизорски доказ

Интервјуима се прикупљају подаци квалитативног карактера,односно путем интервјуа се обезбјеђују ставови, мишљења, идеје како би се поткријепили докази прибављени из других извора и примјеном других метода ревизије. Интервју се често користи у ревизији учинка, у свим њеним фазама а може се користити и за прибављање мишљења о могућностима потенцијалних побољшања и потенцијалним препорукама. Како би се остварио најшири могући поглед на ревизијски проблем и поглед из различитих перспектива ревизори интервијушу лица из различитих ревидираних институција, а у оквиру једне ревидиране институције лица на различитим позицијама са различитим улогама, овлашћењима и одговорностима. Интервју се може проводити и са лицима изван ревидираних институција као што су корисници услуга, добри познаваоци прилика у подручју које се ревидира и сл.

Интервју по својој структури може бити структурисан, полуструктурисан и неструктурисани. Структурисани интервју се у ревизији учинка најчешће примјењују у главној студији у завршној фази ревизије када треба добити конкретне податке којима ће се допунити постојеће информације и на тај начин комплетирати ревизијски докази. Структурисани интервију подразумијева да су питања унапријед припремљена и да ревизори знају који подаци су им потребни.

Полуструктурисан интервју се у начелу примјењује на почетку главне студије и подразумијева да је већи број питања унапријед припремљен. Неструктурисани интервју се чешће примјењују у предстудији када су потребни шири и флексибилнији погледи на ревизијски проблем како би се правилно дизајнирао и планирао даљи процес ревизије – главна студија.

Интервју се може проводити лично у директној комуникацији тима за ревизију – ревизора и интервјуисане особе, путем телефона – телефонски интервју, путем интернета – интернетски интервју и путем поште – поштански интервју.

INTOSAI

Акроним одThe International Organisation of Supreme Audit Institutions, односно Међународна организација врховних ревизијских институција.

INTOSAI ревизорски стандарди означавају скуп ревизорских стандарда развијених од стране INTOSAI који се сви заједно од 2019. године називају IFPP и обухватају INTOSAI принципе, стандарде и смјернице. Детаљније погледати под IFPP.