IAASB-ови стандарди ангажовања

IAASB је акроним од The International Auditing and Assurance Standards Board, односно Одбор за међународне стандарде ревизије и увјеравања. IAASB у оквиру IFAC-а, односно Међународне федерације рачуновођа, као независно тијело објављује саопштења која регулишу ангажовања ревизије, прегледа, осталих увјеравања и сродних услуга, а које се проводе у складу са међународним стандардима.

IAASB-ови стандарди ангажовања обухватају:

⦁ ISA (или МРС – детаљније под Међународни стандарди ревизије),

⦁ Међународне стандарде ангажовања на прегледу (енгл. акроним: ISRE),

⦁ Међународне стандарде ангажовања на основу којих се пружа увјеравање (енгл. акроним: ISAE)

и

⦁ Међународне стандарде сродних услуга (енгл. акроним: ISRS).

Тако се ISA, ISRE, ISAE и ISRS заједнички називају IAASB-овим стандардима ангажовања.

IAS

Акроним од International Accounting Standards то јест Међународни рачуноводствени стандарди (МРС).

Детаљније погледати под Међународни рачуноводствени стандарди.

IFAC

Акроним од „The International Federation of Accountants“ односно Међународна федерација рачунуновођа. IFAC је основан 1977. године, а састоји се од 175 пуноправних и придружених организација – чланица из више од 130 земаља свијета и представља око 3 милиона рачуновођа у јавној пракси, индустрији и трговини, јавном и образовном сектору. IFAC путем својих Одбора доноси стандарде, смјернице и саопштења релевантне за рачуноводствену и ревизорску професију. Примјена међународних, националних и других стандарда у свакој појединој земљи регулише се законом – код нас је то Закон о рачуноводству и ревизији.

IFPP

Акроним од „The INTOSAI Framework of Professional Pronouncements“ односно INTOSAI Оквир професионалних саопштења (објава). Овај INTOSAI оквир или IFPP обухвата три групе професиналних објава (саопштења) а то су:

⦁ принципи (скраћено INTOSAI-P)),

⦁ стандарди (скраћено: ISSAI)) и

⦁ смјернице (скраћено (GUID)).

INTOSAI принципи, стандарди и смјернице надахњују и подупиру врховне ревизијске институције у изради висококвалитетних ревизијских извјештаја од значаја за јавност и друге кључне кориснике. Њихово усвајање може зависити од законског мандата и услова у одређеној држави. У Републици Српској је законом прописана обавеза Главне службе за ревизију јавног сектора Републике Српске као врховне ревизорске институције да примјењује INTOSAI стандарде ревизије и ревизорске стандарде Међународне федерације рачуновођа IFAC.

IFRS

Акроним од International Financial Reporting Standards односно Међународни стандарди финансијског извјештавања које доноси Одбор за међународне рачуноводствене стандарде (IASB) при IFAC-у и који заједно са МРС чине међународне рачуноводствене стандарде и стандарде финансијског извјештавања са тумачењима и пратећим објавама које се примјењују као јединствен скуп висококвалитетних, глобалних рачуноводствених стандарда који захтијевају транспарентне и упоредиве информације у финансијским извјештајима опште намјене.

Индиректне контроле

Контроле које нису довољно прецизне да спријече, открију или исправе погрешна приказивања на нивоу тврдње, али подржавају друге контроле и тако имају ‘индиректан’ учинак на исправно функционисање тих контрола.

(Видјети: Контроле и Систем интерних контрола).

Инхерентни ризик

Назива се још и „ризик по природи ствари“ и представља подложност неке тврдње (односи се на класу трансакција, салдо рачуна, објелодањивање или другу информацију) погрешним исказима који појединачно или збирно са другим погрешним исказима могу бити материјално значајни, прије разматрања било које с њима повезане контроле.

Фактори инхерентног ризика су карактеристике догађаја или услови који утичу на подложност неке тврдње погрешном приказивању, а такви фактори могу бити квалитативни или квантитативни. Квалитативни инхерентни фактори ризика обухватају: сложеност, субјективност, промјену, несигурност или осјетљивост на погрешно приказивање због пристрасности управе или других фактора ризика у мјери у којој они могу имати утицај на инхерентни ризик.

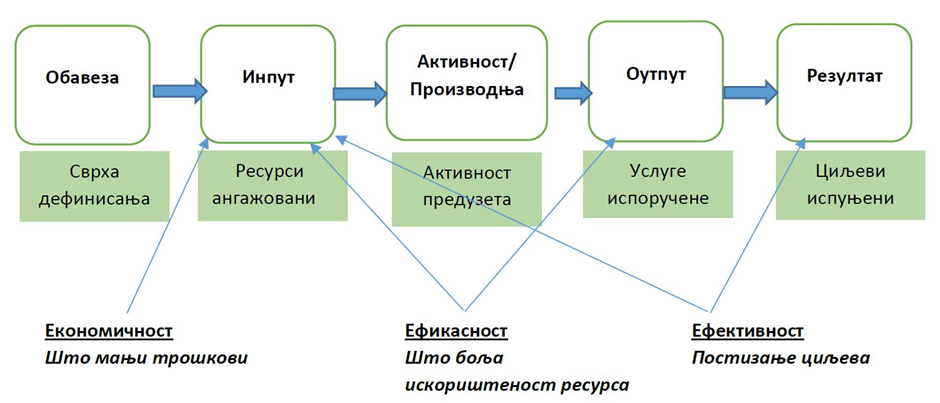

Инпут – оутпут модел

Између појмова економичност, ефикасност и ефективност у ревизији учинка постоје интеракције и у циљу њихове илустрације може се користити инпут – оутпут модел. Модел подразумијева “слику“ којом се могу приказати све активности у јавном сектору. Овај модел описује начин на који се са једне позиције у процесу прелази на другу уз кориштење одређених ресурса, а у сврху постизања специфичних цилјева. Економичност се тиче улаза/инпута, ефикасност се тиче како и на који начин да ти улази конвертују у излазе/оутпуте, а ефективност се тиче ефеката добијених излазима (“outcomes“).

Инспекција (као ревизијски поступак)

Испитивање евиденција или докумената, екстерних или интерних, у папирној или електронској форми, или других медија за чување информација, или физички преглед материјалних средстава.

За остале ревизијске поступке видјети: Врсте ревизијских поступака.

Интерна контрола

Интерна контрола је процес који осмишљавају, примјењују и одржавају лица овлашћена за управљање, руководство и друга лица, у циљу обезбјеђења увјеравања у разумној мјери о испуњењу циљева субјекта (ентитета) у погледу поузданости финансијског извјештавања, ефикасности и ефективности пословања и усклађености са примјенљивим законима и регулативом. Израз „контроле“ се односи на све аспекте једне или више компоненти интерне контроле (Видјети: Систем интерних контрола).