Narodna skupština Republike Srpske je na Petoj redovnoj sjednici usvojila Godišnji revizorski izvještaj za 2023. godinu, a primila k znanju Izvještaj o provedenoj finansijskoj reviziji Konsolidovanog godišnjeg finansijskog izvještaja za korisnike budžeta Republike Srpske za period od 1. 1. do 31. 12. 2022. godine.

Glavna služba za reviziju javnog sektora Republike Srpske je Narodnoj skupštini Republike Srpske zajedno sa izvještajem o reviziji Konsolidovanog godišnjeg finansijskog izvještaja za korisnike budžeta Republike Srpske podnijela i Godišnji revizorski izvještaj za 2023. godinu u kojem su obuhvaćeni najvažniji nalazi i preporuke iz finansijske revizije i revizije učinka za protekli izvještajni period, od 01. septembra 2022. godine do 31. jula 2023. godine.

U skladu sa planovima revizijskih aktivnosti za 2022. i 2023. godinu u naznačenom izvještajnom periodu provedena je 71 finansijska revizija koja obuhvata reviziju finansijskih izvještaja i zajedno s njom reviziju usklađenosti, i to revizije:

- 21 korisnika budžeta Republike kod kojih je po Zakonu o reviziji javnog sektora Republike Srpske obavezna finansijska revizija svake godine,

- četiri fonda socijalne zaštite,

- Konsolidovanog godišnjeg finansijskog izvještaja za korisnike prihoda budžeta Republike Srpske za 2022. godinu,

- 16 jedinice lokalne samouprave

- 17 ustanova iz oblasti zdravstva (bolnice, domovi zdravlja i zavod);

- osam fakulteta;

- tri druga subjekta republiče uprave i jednog akcionarskog društva.

Na osnovu provedenih finansijskih revizija za prethodno pobrojane subjekte data su sljedeća mišljenja:

- mišljenje za finansijske izvještaje:

- pozitivno za 29 subjekta;

- mišljenje sa rezervom za 36 izvještaja i

- šest negativnih mišljenja.

- mišljenje za usklađenost:

- pozitivno za 21 subjekta;

- mišljenje sa rezervom za 46 izvještaja i

- četiri negativna mišljenja.

Od 21 subjekta kod kojih se finansijska revizija obavezno provodi svake godine, oba pozitivna mišljenja (i za finansijske izvještaje i za usklađenost) izražena su za njih 12, dok su kod ostalih subjekata izražena mišljenja sa rezervom i to kod tri subjekta su izražena mišljenja sa rezervom i za finansijske izvještaje i za usklađenost, kod pet ministarstava je mišljenje sa rezervom za usklađenost (uz pozitivno mišljenje za FI), a za jedno ministarstvo je mišljenje sa rezervom o finansijskim izještajima. Osim toga, za Konsolidovani godišnji finansijski izvještaj korisnika budžeta Republike za 2022. godinu oba mišljenja su sa rezervom.

Provođenje preporuka iz izvještaja finansijske revizije za prethodnu godinu

S obzirom na to da se kod ovih subjekata finansijska revizija provodi svake godine, status prethodno datih preporuka se provjerava i o tome se navodi u posebnom poglavlju svakog revizorskog izvještaja. Pojedini subjekti dosljedno provode revizorske preporuke, dok se kod jednog dijela budžetskih korisnika iste ili slične preporuke ponavljaju, odnosno nisu preduzete aktivnosti da se utvrđene neusklađenosti otklone.

U okviru izdatih revizijskih izvještaja finansijske revizije u ovom izvještajnom periodu Glavna služba za reviziju dala je ukupno 703 preporuke ili prosječno 10 preporuka po jednom revizorskom izvještaju, od čega 351 vezano za otklanjanje nepravilnosti i grešaka uočenih u finansijskim izvještajima i 352 vezano za otklanjanje neusklađenosti sa propisima. U ovom izvještajnom periodu od 703 date preporuke finansijske revizije dio se odnosi na revidirani period 2021. godine (273 preporuke), a dio na 2022. godinu (430 preporuka).

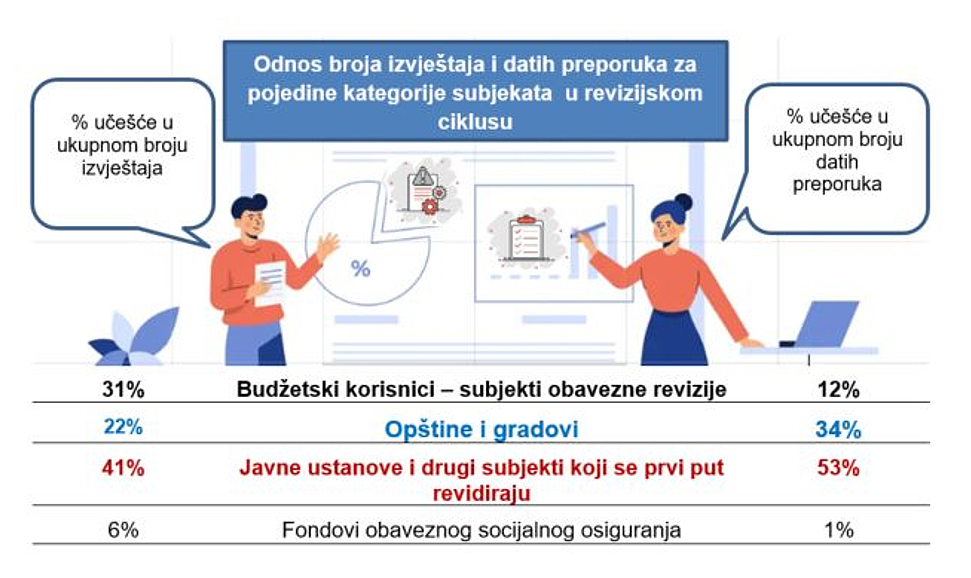

Iako se gotovo svaki treći izvještaj finansijske revizije u ovom revizijskom ciklusu odnosi na subjekte obavezne revizije (budžetski korisnici i fondovi definisani Zakonom), najmanji broj preporuka (prosječno 3,5 po jednom izvještaju) su upućene ovim subjektima, kod kojih je i procentualno nejveće učešće pozitivnih mišljenja revizora (preko 70%).

S druge strane, subjektima revizije koji se ne revidiraju u redovnim godišnjim ciklusima, a u ovom su to bile uglavnom javne ustanove (domovi zdravlja, bolnice, fakulteti, zavodi i drugi subjekti) koje nisu do sada bile predmet revizije javnog sektora, dato je više od polovine svih preporuka, ukupno 367 tj. 189 za finansijske izvještaje i 178 za usklađenost. Činjenica da je ovim subjektima dato prosječno 13 preporuka po izvještaju, upućuje na zaključak da će u vezi sa ovim revizijama biti potrebno provesti još najmanje jedan angažman na provjeri statusa datih preporuka.

Pored toga, više od trećine svih datih preporuka, tačnije 244 preporuke, u ovom izvještajnom periodu je upućeno jedinicama lokalne samouprave (kroz 16 izvještaj finansijske revizije uključujući 8 revizija u periodu od 01.09. do 31.12.2022. godine i 8 koje su provedene u 2023. godini). Kompleksnost finansijske revizije jedinica lokalne samouprave (konsolidovani FI koji obuhvata niže budžetske korisnike; provođenje revizija svakih 3–4 godine) jasno se ogleda i u obimu utvrđenih nedostataka, ali i u broju i strukturi datih preporuka. Prosječno 15 preporuka po jednom izvještaju JLS, ukazuje na to da je potrebno jačati i unapređivati sistem finansijskog izvještavanja i interne finansijske kontrole u opštinama/gradovima, kao i mehanizme i modalitete parlamentarnog nadzora.

Revizija učinka

U naznačenom izvještajnom periodu provedeno je šest revizije učinka putem kojih je Glavna služba za reviziju ponudila je ukupno 41 preporuku Vladi Republike Srpske, ministarstvima, javnim preduzećima, javnim ustanovama, lokalnim upravama i drugim institucijama javnog sektora koje su nadležne i odgovorne za upravljanje procesima i aktivnostima koji su bili predmet revizije učinka. Institucije obuhvaćene revizijom su se, u skladu sa Zakonom, izjasnile na nacrte izvještaja revizije učinka u formi komentara, i veoma afirmativno o temama i izvještajima revizije učinka.

Izborom područja revizije i tema koje su predmet revizije učinka, Glavna služba za reviziju je u funkciji ostvarivanja opštih ciljeva utvrđenih strategijama i politikama Republike Srpske i u funkciji unapređenja opšteg i finansijskog upravljanja u javnom sektoru Republike Srpske. Da bi se ispunio opšti cilj revizije učinka, ona kroz proces revizije obuhvata više institucija javnog sektora (IJS) koje imaju određene uloge, nadležnosti i odgovornosti povezane sa procesima i aktivnostima koje su predmet revizije u dužem vremenskom periodu.

Jedan broj angažmana revizije učinka odnosi se na tematiku održivog razvoja i u funkciji je provođenja Ciljeva održivog razvoja Agenda 2030 u Republici Srpskoj.

Provođenje preporuka revizije učinka

Javni registar preporuka revizije učinka uspostavljen je 2014. godine, a redizajniran je 2020. godine i predstavlja sadržajno značajniju informacionu osnovu svim zainteresovanim korisnicima. Uspostavljanje registra preporuka ima za cilj da na jedinstven i sistematičan način prikažu preporuke koje Glavna služba za reviziju u izvještajima revizije učinka daje institucijama javnog sektora.

Zajedničkim aktivnostima institucija obuhvaćenih revizijom, Odbora za reviziju Narodne skupštine Republike Srpske i Glavne službe za reviziju povećan je broj i kvalitet akcionih planova za provođenje preporuka revizije učinka, u odnosu na prethodne revizijske cikluse. Sama činjenica da je broj dostavljenih akcionih planova veći od broja institucija obuhvaćenih revizijom pokazuje da su i institucije koje nisu bile obuhvaćene revizijom prepoznale značaj preporuka revizije učinka i potrebu da ih provode kako bi unaprijedile procese i aktivnosti u svojoj nadležnosti.

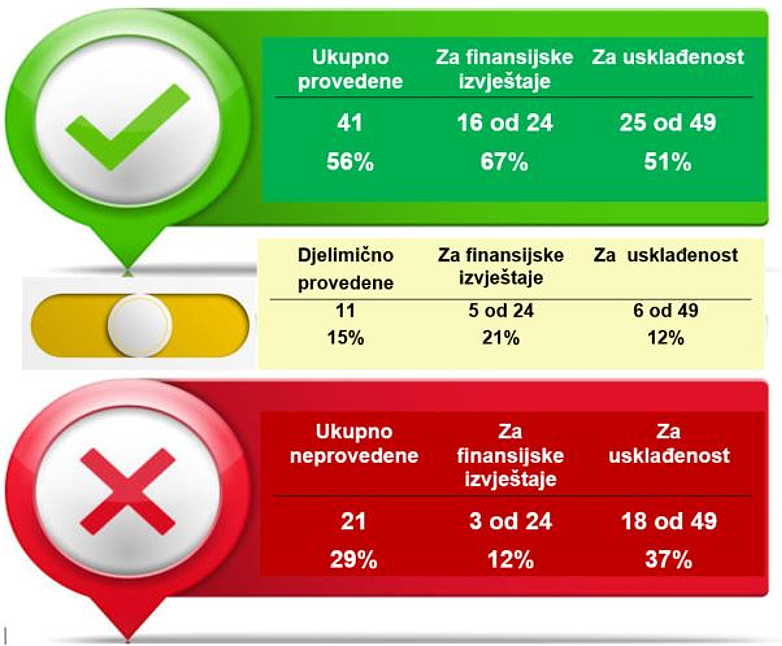

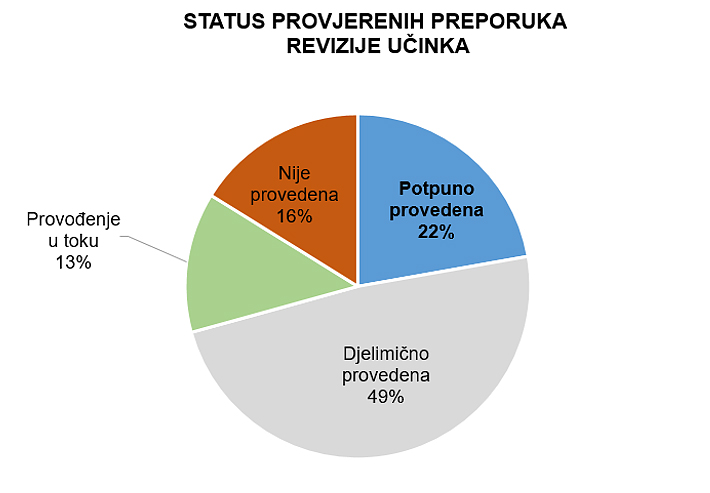

U skladu sa godišnjim planovima revizije, u prethodnom periodu uključujući i ovaj revizijski ciklus provedeno je 16 naknadnih pregleda i provjereno je 116 preporuka revizije učinka.

Godišnjim planom revizija za 2023. predviđeno je da se provede 86 revizija finansijskih izvještaja i revizija usklađenosti, šest revizija učinka, uz četiri naknadna pregleda provođenja preporuka revizije učinka iz prethodnih godina i maksimalno mogući broj angažmana na provjeri preporuka iz izvještaja finansijske revizije.