Народна скупштина Републике Српске је на Петој редовној сједници усвојила Годишњи ревизорски извјештај за 2023. годину, а примила к знању Извјештај о проведеној финансијској ревизији Консолидованог годишњег финансијског извјештаја за кориснике буџета Републике Српске за период од 1. 1. до 31. 12. 2022. године.

Главна служба за ревизију јавног сектора Републике Српске је Народној скупштини Републике Српске заједно са извјештајем о ревизији Консолидованог годишњег финансијског извјештаја за кориснике буџета Републике Српске поднијела и Годишњи ревизорски извјештај за 2023. годину у којем су обухваћени најважнији налази и препоруке из финансијске ревизије и ревизије учинка за протекли извјештајни период, од 01. септембра 2022. године до 31. јула 2023. године.

У складу са плановима ревизијских активности за 2022. и 2023. годину у назначеном извјештајном периоду проведена је 71 финансијска ревизија која обухвата ревизију финансијских извјештаја и заједно с њом ревизију усклађености, и то ревизије:

- 21 корисника буџета Републике код којих је по Закону о ревизији јавног сектора Републике Српске обавезна финансијска ревизија сваке године,

- четири фонда социјалне заштите,

- Консолидованог годишњег финансијског извјештаја за кориснике прихода буџета Републике Српске за 2022. годину,

- 16 јединице локалне самоуправе

- 17 установа из области здравства (болнице, домови здравља и завод);

- осам факултета;

- три друга субјекта републиче управе и једног акционарског друштва.

На основу проведених финансијских ревизија за претходно побројане субјекте дата су сљедећа мишљења:

- мишљење за финансијске извјештаје:

- позитивно за 29 субјекта;

- мишљење са резервом за 36 извјештаја и

- шест негативних мишљења.

- мишљење за усклађеност:

- позитивно за 21 субјекта;

- мишљење са резервом за 46 извјештаја и

- четири негативна мишљења.

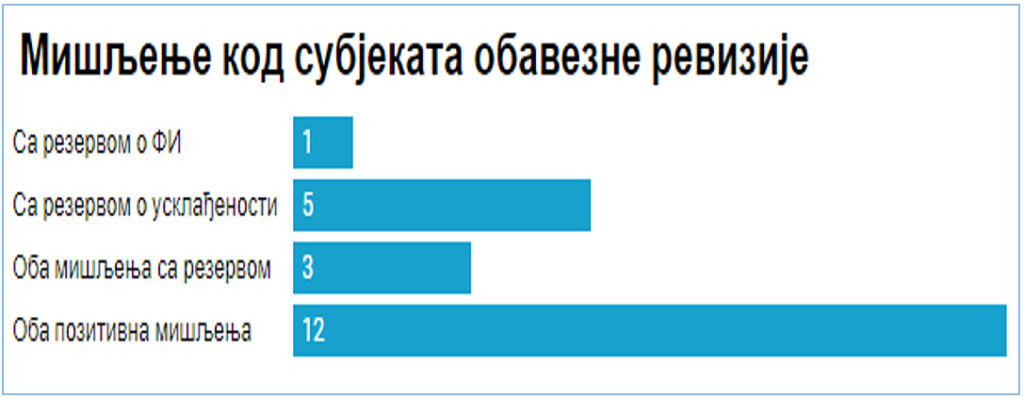

Од 21 субјекта код којих се финансијска ревизија обавезно проводи сваке године, оба позитивна мишљења (и за финансијске извјештаје и за усклађеност) изражена су за њих 12, док су код осталих субјеката изражена мишљења са резервом и то код три субјекта су изражена мишљења са резервом и за финансијске извјештаје и за усклађеност, код пет министарстава је мишљење са резервом за усклађеност (уз позитивно мишљење за ФИ), а за једно министарство је мишљење са резервом о финансијским изјештајима. Осим тога, за Консолидовани годишњи финансијски извјештај корисника буџета Републике за 2022. годину оба мишљења су са резервом.

Провођење препорука из извјештаја финансијске ревизије за претходну годину

С обзиром на то да се код ових субјеката финансијска ревизија проводи сваке године, статус претходно датих препорука се провјерава и о томе се наводи у посебном поглављу сваког ревизорског извјештаја. Поједини субјекти досљедно проводе ревизорске препоруке, док се код једног дијела буџетских корисника исте или сличне препоруке понављају, односно нису предузете активности да се утврђене неусклађености отклоне.

У оквиру издатих ревизијских извјештаја финансијске ревизије у овом извјештајном периоду Главна служба за ревизију дала је укупно 703 препоруке или просјечно 10 препорука по једном ревизорском извјештају, од чега 351 везано за отклањање неправилности и грешака уочених у финансијским извјештајима и 352 везано за отклањање неусклађености са прописима. У овом извјештајном периоду од 703 дате препорукe финансијске ревизије дио се односи на ревидирани период 2021. године (273 препоруке), а дио на 2022. годину (430 препорука).

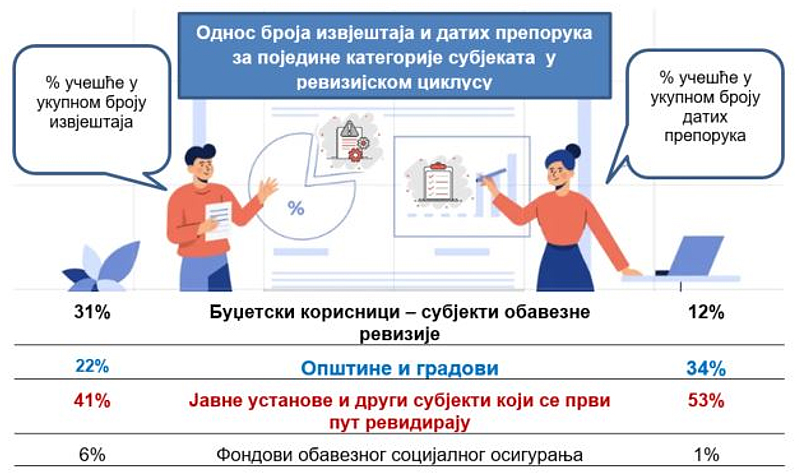

Иако се готово сваки трећи извјештај финансијске ревизије у овом ревизијском циклусу односи на субјекте обавезне ревизије (буџетски корисници и фондови дефинисани Законом), најмањи број препорука (просјечно 3,5 по једном извјештају) су упућене овим субјектима, код којих је и процентуално нејвеће учешће позитивних мишљења ревизора (преко 70%).

С друге стране, субјектима ревизије који се не ревидирају у редовним годишњим циклусима, а у овом су то биле углавном јавне установе (домови здравља, болнице, факултети, заводи и други субјекти) које нису до сада биле предмет ревизије јавног сектора, дато је више од половине свих препорука, укупно 367 тј. 189 за финансијске извјештаје и 178 за усклађеност. Чињеница да је овим субјектима дато просјечно 13 препорука по извјештају, упућује на закључак да ће у вези са овим ревизијама бити потребно провести још најмање један ангажман на провјери статуса датих препорука.

Поред тога, више од трећине свих датих препорука, тачније 244 препоруке, у овом извјештајном периоду је упућено јединицама локалне самоуправе (кроз 16 извјештај финансијске ревизије укључујући 8 ревизија у периоду од 01.09. до 31.12.2022. године и 8 које су проведене у 2023. години). Комплексност финансијске ревизије јединица локалне самоуправе (консолидовани ФИ који обухвата ниже буџетске кориснике; провођење ревизија сваких 3–4 године) јасно се огледа и у обиму утврђених недостатака, али и у броју и структури датих препорука. Просјечно 15 препорука по једном извјештају ЈЛС, указује на то да је потребно јачати и унапређивати систем финансијског извјештавања и интерне финансијске контроле у општинама/градовима, као и механизме и модалитете парламентарног надзора.

Ревизија учинка

У назначеном извјештајном периоду проведенo је шест ревизије учинка путем којих је Главна служба за ревизију понудила је укупно 41 препоруку Влади Републике Српске, министарствима, јавним предузећима, јавним установама, локалним управама и другим институцијама јавног сектора које су надлежне и одговорне за управљање процесима и активностима који су били предмет ревизије учинка. Институције обухваћене ревизијом су се, у складу са Законом, изјасниле на нацрте извјештаја ревизије учинка у форми коментара, и веома афирмативно о темама и извјештајима ревизије учинка.

Избором подручја ревизије и тема које су предмет ревизије учинка, Главна служба за ревизију је у функцији остваривања општих циљева утврђених стратегијама и политикама Републике Српске и у функцији унапређења општег и финансијског управљања у јавном сектору Републике Српске. Да би се испунио општи циљ ревизије учинка, она кроз процес ревизије обухвата више институција јавног сектора (ИЈС) које имају одређене улоге, надлежности и одговорности повезане сa процесима и активностима које су предмет ревизије у дужем временском периоду.

Један број ангажмана ревизије учинка односи се на тематику одрживог развоја и у функцији је провођења Циљева одрживог развоја Агенда 2030 у Републици Српској.

Провођење препорука ревизије учинка

Јавни регистар препорука ревизије учинка успостављен је 2014. године, а редизајниран је 2020. године и представља садржајно значајнију информациону основу свим заинтересованим корисницима. Успостављање регистра препорука има за циљ да на јединствен и систематичан начин прикажу препоруке које Главна служба за ревизију у извјештајима ревизије учинка даје институцијама јавног сектора.

Заједничким активностима институција обухваћених ревизијом, Одбора за ревизију Народне скупштине Републике Српске и Главне службе за ревизију повећан је број и квалитет акционих планова за провођење препорука ревизије учинка, у односу на претходне ревизијске циклусе. Сама чињеница да је број достављених акционих планова већи од броја институција обухваћених ревизијом показује да су и институције које нису биле обухваћене ревизијом препознале значај препорука ревизије учинка и потребу да их проводе како би унаприједиле процесе и активности у својој надлежности.

У складу са годишњим плановима ревизије, у претходном периоду укључујући и овај ревизијски циклус проведено је 16 накнадних прегледа и провјерено је 116 препорука ревизије учинка.

Годишњим планом ревизија за 2023. предвиђено је да се проведе 86 ревизија финансијских извјештаја и ревизија усклађености, шест ревизија учинка, уз четири накнадна прегледа провођења препорука ревизије учинка из претходних година и максимално могући број ангажмана на провјери препорука из извјештаја финансијске ревизије.